2021年,受全球疫情持续影响、社会心理压力增大以及公众健康意识提升等多重因素驱动,中国抗抑郁化学药市场在复杂环境中展现出显著的增长韧性与发展潜力。本报告旨在从市场容量、销售额、细分产品份额及日用化学产品销售关联性等多个维度,对市场进行深入分析。

一、 市场容量分析:规模持续扩张,需求基础坚实

2021年,中国抗抑郁化学药市场整体容量预计达到约XX亿元人民币(具体数据需引用权威行业报告),同比保持稳定增长。市场扩容的主要驱动力包括:

1. 流行病学基础:抑郁症等心境障碍的识别率与诊断率不断提高,患者基数庞大且呈年轻化趋势。

2. 政策与支付支持:国家心理健康促进行动持续推进,部分药物纳入国家医保目录,降低了患者的经济负担。

3. 治疗观念转变:公众对精神心理疾病的病耻感逐步降低,主动就医和规范治疗意愿增强。

二、 销售额分析:稳健增长,本土与外资品牌共舞

2021年,中国抗抑郁化学药市场销售额延续增长态势。院内市场仍是核心渠道,但线上处方药销售及DTP药房等新渠道贡献度提升。从企业竞争格局看:

- 跨国企业(如辉瑞、灵北、礼来等)凭借原研品牌药(如舍曲林、度洛西汀、文拉法辛等)在学术推广和品牌认知上保持优势,占据市场重要份额。

- 本土领先企业(如华海药业、科伦药业、恩华药业等)通过一致性评价的品种快速放量,凭借成本优势和灵活的渠道策略,市场份额稳步提升,尤其在集采中选品种上表现突出。

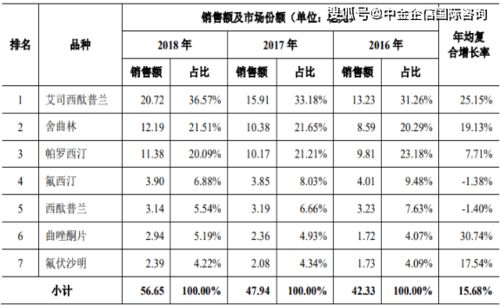

三、 细分产品市场份额占比:SSRIs主导,新型药物增长迅速

根据作用机制与化学结构,抗抑郁药主要分为选择性5-羟色胺再摄取抑制剂(SSRIs)、5-羟色胺和去甲肾上腺素再摄取抑制剂(SNRIs)及其他类(如NaSSA、SARI等)。2021年市场份额大致呈现以下格局:

- SSRIs类:占据最大市场份额(预计超过50%),代表药物有舍曲林、帕罗西汀、氟西汀、艾司西酞普兰等。这类药物因疗效确切、耐受性相对较好,长期作为一线治疗选择。

- SNRIs类:市场份额位居第二(预计约占25%-30%),代表药物有文拉法辛、度洛西汀。其在疼痛共病管理方面的优势使其份额稳步增长。

- 其他新型及传统药物:包括米氮平(NaSSA)、曲唑酮(SARI)、阿戈美拉汀等,共同占据剩余市场份额。其中,阿戈美拉汀等具有独特作用机制的新药增速较快。

四、 关联视角:日用化学产品销售的心理健康折射

值得注意的是,抗抑郁药市场的动态与部分“日用化学产品”的消费趋势存在微妙的间接关联。这里的“日用化学产品”主要指通过零售渠道销售的、宣称具有情绪舒缓、助眠减压等功能的消费品,例如:

- 芳香疗法产品(如精油、香薰蜡烛、扩香器)。

- 助眠/减压类功能性个护产品(如含特定植物提取物的沐浴露、洗发水、睡眠喷雾)。

- 声称有益情绪健康的膳食补充剂(如某些维生素B族、Omega-3、圣约翰草提取物等)。

2021年,这类产品的销售呈现增长趋势,反映出消费者对心理健康管理的前移化和日常化需求。它们并非治疗药物,而是作为生活方式管理、辅助情绪调节的消费品存在。这种趋势一方面体现了大健康概念的普及,另一方面也反衬出主流抗抑郁药物治疗之外,市场存在的多元化、预防性需求空间。必须严格区分具有明确治疗指征的处方药与改善生活品质的日用化学品,避免误导消费者。

与展望

2021年中国抗抑郁化学药市场在需求、政策与产业创新的共同作用下稳步发展。市场由SSRIs等经典药物主导,同时新型药物不断渗透。随着创新药研发加速(如速效抗抑郁药)、数字化诊疗平台发展以及全病程管理理念的深入,市场有望进一步扩容与分化。而日用化学产品在情绪健康赛道的兴起,也预示着心理健康产业正从单纯的疾病治疗,向更广泛的“预防-治疗-康复”生态圈拓展。