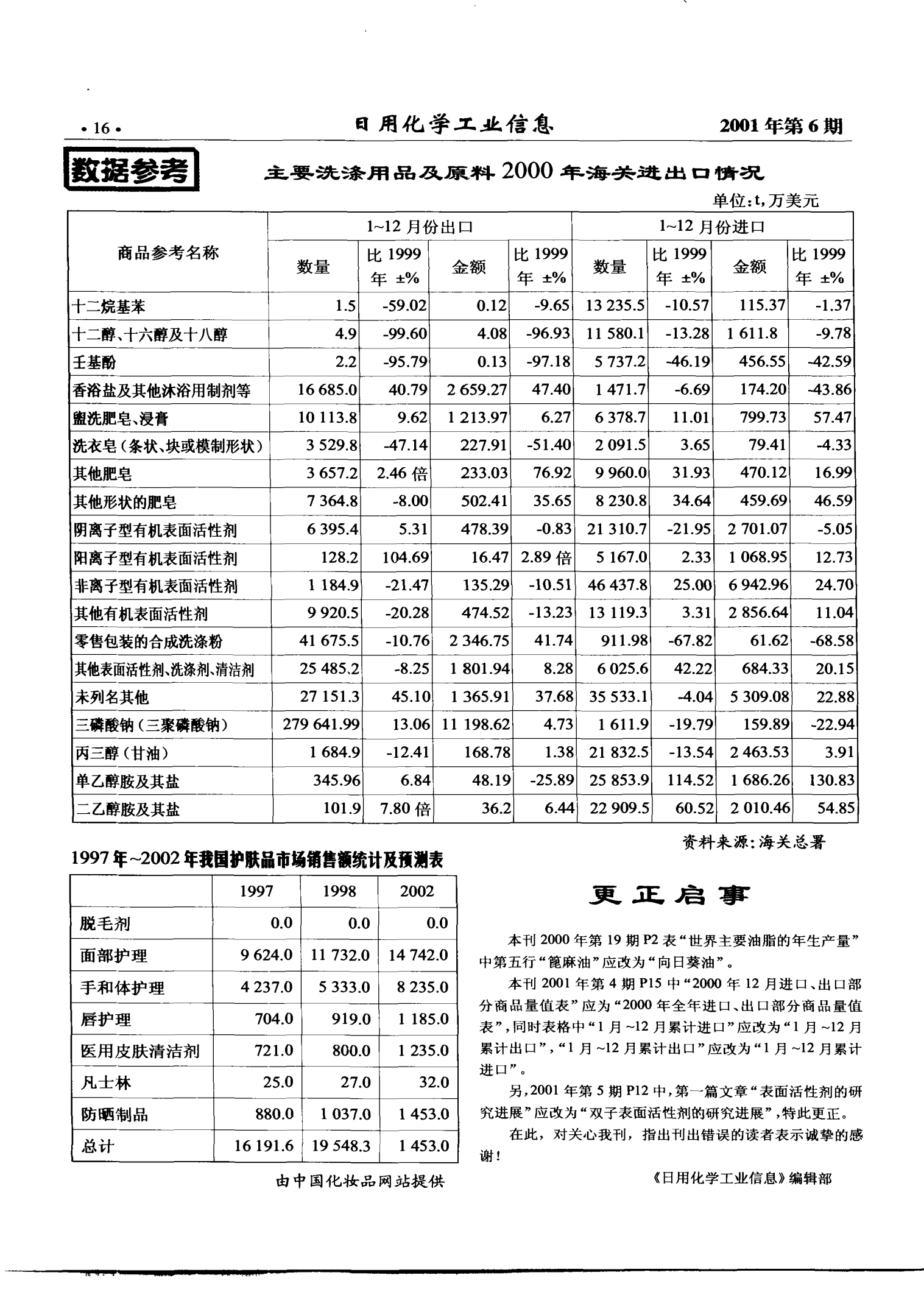

随着改革开放的深化和居民生活水平的提升,1997年至2002年间,我国护肤品市场经历了快速且深刻的发展变化。作为日化产品的重要分支,护肤品市场的销售数据不仅反映了消费结构的升级,也预示着未来市场的潜力与方向。

根据1997年至2001年的实际销售统计数据显示,中国护肤品市场的销售额呈现稳步增长态势。1997年,护肤品市场销售额约为100亿元人民币,随着经济环境改善和消费者对个人护理意识的增强,到2001年,销售额已增长至约180亿元,年均复合增长率接近15%。这一增长主要得益于城市化进程的加速、居民可支配收入的提高以及广告营销的推动,尤其是电视广告的普及,使得品牌效应初步显现。国际品牌如欧莱雅、宝洁等开始加大在华布局,与本土品牌如大宝、郁美净等形成竞争与互补的格局。

从产品结构来看,基础护肤品类如面霜、乳液占据主导地位,但功能性产品如防晒、美白等逐渐受到关注。1990年代末,消费者需求从简单的清洁保湿向多元化、个性化转变,这推动了市场细分和产品创新。日化产品销售整体上呈现“量价齐升”的特点,护肤品作为高附加值品类,其利润率普遍高于其他日化产品,吸引了更多企业投入研发和渠道拓展。

基于历史数据和市场趋势,对2002年的销售额进行预测,预计将达到约210亿元人民币,同比增长约16%。这一预测基于以下因素:宏观经济持续向好,居民消费信心增强;护肤品渗透率在二三线城市及农村地区仍有提升空间,市场下沉潜力巨大;随着中国加入WTO,进口关税降低可能进一步刺激高端护肤品消费,同时本土品牌通过技术升级和品牌建设有望巩固市场份额。年轻消费群体的崛起和女性职场参与度的提高,也为市场增长提供了持续动力。

市场也面临挑战,如产品同质化竞争加剧、消费者对安全性和功效性要求更高等。护肤品市场预计将朝着科技化、天然化和体验化方向发展,企业需加强研发投入和消费者教育,以把握日化产品销售的新机遇。

1997-2002年的中国护肤品市场不仅是销售额的数字增长,更是消费升级和产业转型的缩影。这一时期的统计与预测为行业参与者提供了宝贵参考,预示着中国日化市场将在全球化与本土创新交织中迈向更成熟的阶段。